国内最大煤炭国企神华能源公布了倒退的一五年上半年业绩:集团对外对内煤炭总销量177.8百万吨,同比跌24.2%;对外对内电力总销量93.62 BkWh,跌5.8%。集团对外营业额¥87,783百万,大跌32.1%,当中煤炭分部对外营业额跌14.8%至¥43,856百万,电力分部对外营业额¥32,726百万,同比跌9.9%;煤炭运输收入¥1,936百万,跌16.9%;煤化工收入¥2,710百万,跌14.8%;其他贸易收入大减24.8%至¥6,555百万。集团毛利¥28,392百万,跌29.5%,毛利率29.6%,反增1.3点,因煤价下跌而其它原料贸易支出大增,煤炭分部毛利减少,电力分部却受惠煤价下跌而毛利大增,铁路分部毛利也增加。销售行政成本¥4,447百万,增10.8%。EBITDA为¥34,946百万,同比跌24.7%,因毛利减少。报告经营溢利为¥23,660百万,同比跌34.2%,毛利减少拖累。利息收入¥410百万,利息支出¥2,039百万,报告税前溢利¥22,160百万,跌35.7%。报告股东应占溢利约为¥13,068百万,跌42.7%,或每股¥0.657(按期末已发行19,890百万股)。集团不派发中期股息。一四年全年股息每股¥0.74。

一五年上半年,煤炭分部总营业额(对外+对内电力+煤化工)¥62,170百万,大跌39.9%,因煤价下跌和销量减少。分部毛利¥9,591百万,跌46.6%,占集团毛利33.7%,因煤价跌幅超越成本跌幅。分部经营溢利¥7,472百万,跌53.8%,占集团经营溢利约31.5%。集团总平均售价(对外+对内销售)每吨¥316.0,同比跌12.4%,其中自产和外购煤炭平均售价均为每吨¥313.3,同比跌12.0%。总平均成本包括矿产运输约每吨¥262.1,节省9.2%,总平均单位毛利每吨¥53.9,跌25.1%。

集团煤炭总销量(对外+电力+煤化工)177.8百万吨,同比跌24.2%,当中绝大部分为内地煤炭销量175.4百万吨,跌22.6%。总销量内,自营矿产煤炭销量138.3百万吨,跌10.0%;外购煤炭销量39.5百万吨,减51.1%。

电力分部总营业额(对外+煤炭分部)¥33,580百万,同比跌7.1%,因售电量增加和电费下跌;分部毛利¥11,331百万,增1.6%,分部毛利率30.2%,大增3.7%点,因煤价下跌。电力分部经营溢利¥9,889百万,跌1.4%。年内电力分部消耗煤炭43.0百万吨,减少4.0%,其中38.5百万吨向煤炭分部购买。

集团电力分部毛发电量100.42 BkWh(十亿千瓦小时),跌5.7%,售电量93.62 BkWh,跌5.7%。主要售电量来自台山、浙能、神洞、绥中等等电厂。去年加权平均内部电费(计入内部销售)每千瓦小时¥0.359,同比减3.7%;每度电成本¥0.238,节省8.8%,主因煤价下跌,其中每度电煤炭成本估计约¥0.135,大减11.1%。每度电总毛利(对外+煤炭分部)¥0.121,大增8.0%。年内电厂利用2,330小时,比全国平均利用2,158小时高172小时。一五年中,集团发电装机容量46,428MW,当中火电占45,507MW。下半年估计电力分部继续受煤价偏低,提高盈利。

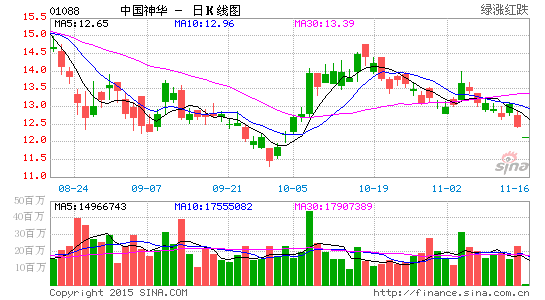

预期神华一五年煤炭产量273百万吨,跌10.8%;总销量(对外+对内)约404百万吨,跌10.4%;预期本年动力煤短缺渐显,价格回稳,集团煤炭总平均售价同比跌14.2%至每吨¥301,煤炭单位成本减8.1%至每吨¥260,导致煤炭单位毛利减少39.8%,至每吨¥40.8。预期电力分部售电量212 BkWh,增6.6%;发电成本随着煤价下调。扣除内部销售后,对外营业额¥185,041百万,跌25.4%;报告股东应占溢利¥25,441百万,跌34.1%,或每股¥1.27。现价13.10港元(7.7507, 0.0004, 0.01%),一五年四季度煤价如能基本站稳,一六年平均煤价如能回升,一六年公平价值可能为16.2港元,或一六年市盈率11.5倍,甚至更高,视乎全年平均煤价升幅。财通国际继续给予此股“增持”评级,风险为世界煤炭供过于求,煤价下跌。(双双)